艺术品进出口问题拾珠

时间: 2024-05-26 21:06:37 | 作者: 出口防震栈板厂家

近年来,随着国际间文化交流的加强,艺术品的国际贸易加快速度进行发展,人们对美术品等艺术作品的收藏热情也不断高涨。艺术品的进出境展览和交易有利于文化的跨国互动,满足大家日渐增长的文化需求,同时也便捷了海外文物回归通道。相较一般物品的进出口,艺术品进出动的每一环节都有其特别之处,我国制定了艺术品进出境相应的规定。对此,本文将聚焦艺术品进出口阶段,包括进出口展览展示、留购等,结合线]就其中的监管要点进行梳理和提示,以供有关业者参考。

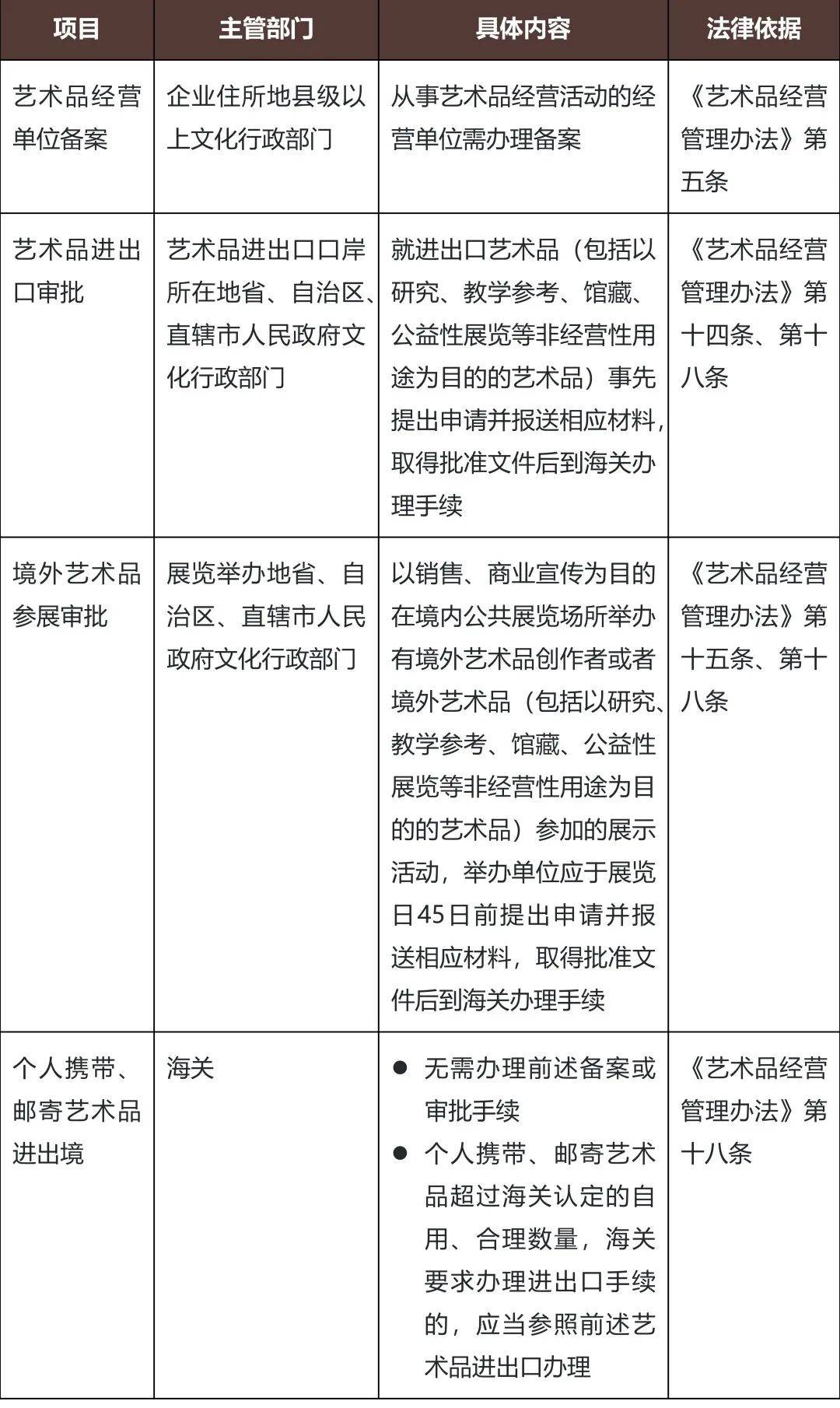

案例1[2]:A公司正在举办对外艺术品展览活动,展出多位国外艺术家的装置艺术品、油画作品。市文化和旅游局执法人员发现A公司既无《艺术品经营单位备案证明》,亦未取得相应的文化行政部门的批准文件,认定A公司的行为已涉嫌擅自开展艺术品进出口经营活动并处以罚款。

点评:根据《艺术品经营管理办法》、《文化部关于贯彻实施艺术品经营管理办法的通知》等有关法律和法规,拟进出口艺术品的,即绘画作品、书法篆刻作品、雕塑雕刻作品、艺术摄影作品、装置艺术作品、工艺美术作品等及上述作品的有限复制品,通常需办理如下手续:

首先,根据《艺术品经营管理办法》第二条第一款,该法项下艺术品是指绘画作品、书法篆刻作品、雕塑雕刻作品、艺术摄影作品、装置艺术作品、工艺美术作品等及上述作品的有限复制品,但不包括文物。

而文物的定义及保护要求则主要规定于《文物保护法》,文物包括(一)具有历史、艺术、科学价值的古文化遗址、古墓葬、古建筑、石窟寺和石刻、壁画;(二)与重大历史事件、革命运动或者著名人物有关的以及具备极其重大纪念意义、教育意义或者史料价值的近代现代重要史迹、实物、代表性建筑。

如拟进出口的对象构成文物的,应按照《文物保护法》、《禁止进出境物品表》等判定是否属于禁止进出境的物品,允许进出境的,再办理相应的文物出境许可或文物进境登记手续。

其次,若艺术品含有动植物成份(如象牙雕刻制品、含有蝴蝶标本成份的绘画作品等),还需考虑是不是构成“濒危野生动植物及其产品”。如是,则需要符合《濒危野生动植物进出口管理条例》中规定的进出口条件并取得国务院野生动植物主管部门作出的进出口批准文件及国家濒危物种进出口管理机构核发的允许进出口证明书。含有动植物成份的艺术品还可能触及其他禁限制措施,例如《濒危野生动植物种国际贸易公约》生效前所获的象牙及其制品、该公约生效后所获的非洲象牙雕刻品以及在非洲进行狩猎后获得的狩猎纪念物象牙禁止进口[3]。不过,为文物回流和科研教学、文化交流、公共展示、执法司法等非商业目的进口的象牙及其制品或可豁免前述禁令。[4]

个人携带艺术品进出境的情况下,要特别留意与海关申报相关的要求。如携带的艺术品被海关认定超过自用、合理数量的限制(例如,有多件类似商品或少量但价值高昂的商品且未向海关按照实际申报),不仅可能需补办艺术品进出口审批手续,还可能涉嫌走私行为。

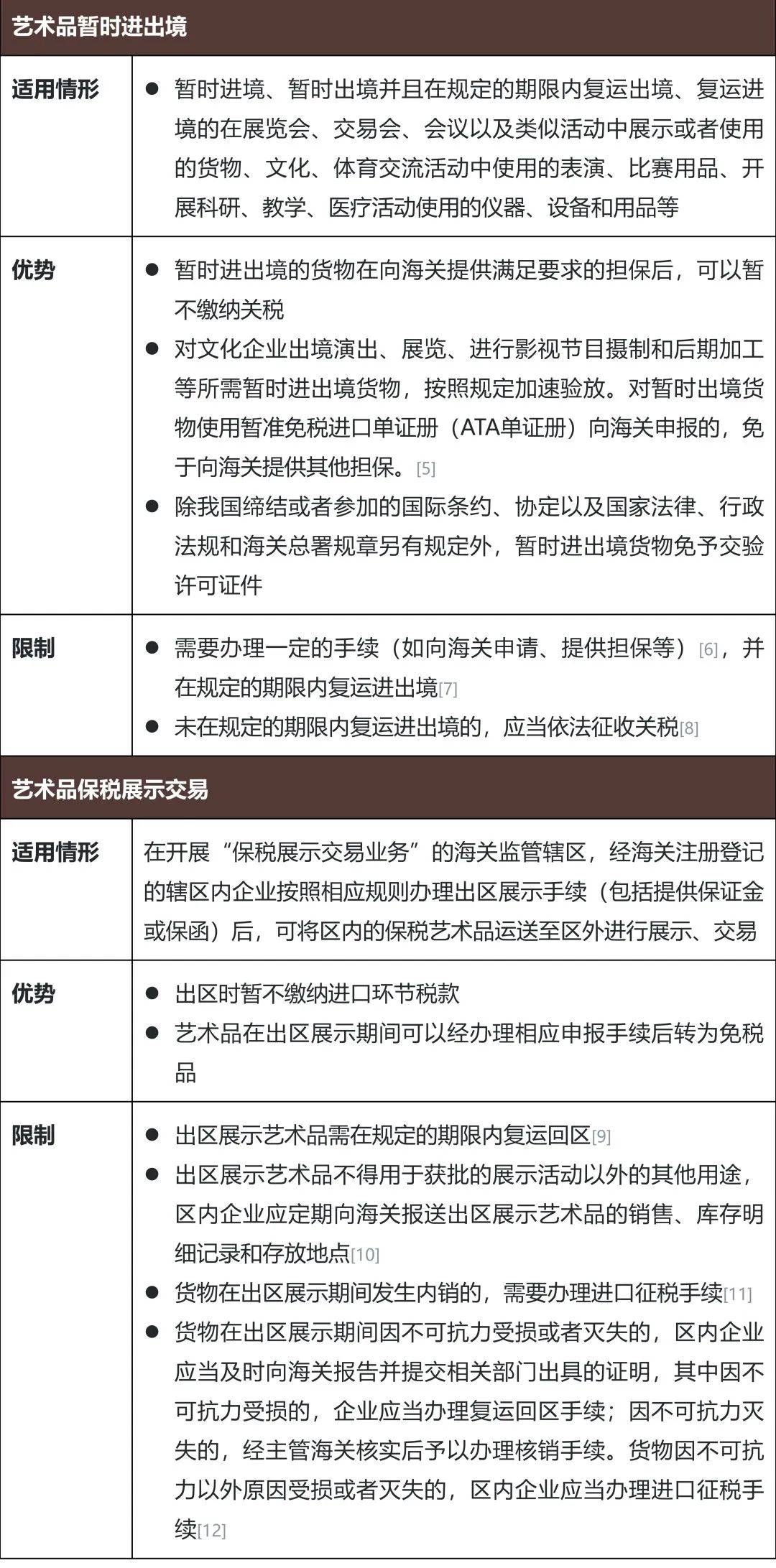

部分艺术品的进出境活动是为参与一定期限内的展览、展示之后原路返回,如需为此办结一般贸易的进出口手续并缴纳相应税款,会对参与各方造成较大负担。此时,暂时进境、保税展示交易等模式更加匹配艺术品的上述业务需求。

根据《进出口关税条例》、《海关暂时进出境货物管理办法》、《海关总署关于实施有关先行先试政策措施的意见》及《上海海关关于在中国(上海)自由贸易试验区开展保税展示交易业务的公告》等有关法律和法规,我们将暂时进出境、保税展示交易模式的适用情形及特征简要列举如下:

针对中国国际进口博览会,国家制定了针对性的优惠政策。对于经国家文物部门认定为文物的展品,允许以暂时进境展览品或保税展示形式参展;展期内销售国家文物部门允许境内消费者购买的文物展品,对符合中国国际进口博览会展期内销售的进口展品税收优惠政策规定的,对于艺术品、收藏品及古物可按政策规定予以免税进口,每个参展商享受税收优惠数量不超过5件,但不包括国家禁止进口商品,濒危动植物及其产品等。

如上所述,对于暂时进出境、保税展示交易模式下的艺术品,风险点之一是如何确保艺术品的“完璧归赵”,否则,进出口企业不仅要面临因艺术品损毁灭失产生的货主索赔,还可能承担进口关税。企业应基于自身业务模式和需求评估、选择适配的艺术品进出口模式,并通过合同约定、保险安排以及建立跟踪管理体系等,在享受政策红利的同时最大限度地把控风险。

案例2[13]:B公司为一家艺术品进口代理公司,就其代理进口的一批油画、雕塑,由于进口申报价格远低于境外拍卖成交价,海关质疑B公司低报进口价格、偷逃应缴税额,涉嫌走私行为。B公司辩称:涉案艺术品属于收藏品,根据《海关计核涉嫌走私的货物、物品偷逃税款暂行办法》第十九条,涉嫌走私进口的有价值的收藏品应当以有关部门鉴定的价值,而不是拍卖成交价作为计税基础。

点评:从艺术品鉴赏及投资的角度,如何定价是一门深奥的学问。而从海关审定其完税价格的角度,却是有章可循。对于通过一般贸易进口的艺术品,根据《进出口货物完税价格办法》(以下简称“《审价办法》”)第五条、第六条,海关首先应当以成交价格为基础审查确定,成交价格即买方为进口该货物向卖方实付、应付的金额。当该等实付、应付的金额不符合《审价办法》规定的成交价格的构成条件时,例如买卖双方之间有影响成交价格的特殊关系,海关再依次以“相同货物成交价格估价方法”、“类似货物成交价格估价方法”等方法审查确定完税价格。

因此,对于在境外通过拍卖购得后进口的艺术品,原则上应先判断其拍卖成交价是不是满足《审价办法》项下的成交价格,如是,则应以拍卖成交价为基础审查确定进口完税价格并征收相应税款,无需考虑其实质价值。还需留意,拍卖艺术品成交价大多包括买方在拍卖会的最终落槌价加上特殊的比例的佣金,该等拍卖佣金可能被视为向拍卖行支付的经纪费而一并计入完税价格[14]。

其次,B公司提出该等辩称一方面或许出于艺术品的实质价值与拍卖成交价有几率存在较大落差的考量,另一方面,商品归类视角下的“收藏品”与“艺术品”适用的税率也大有不同。根据《进出口税则商品及品目注释》,具有考古学、人种学、历史学、动物学、植物学、矿物学、解剖学、古生物学或钱币学意义的收集品及珍藏品(税则号列:9705)的最惠国税率为0%,而很多材料制的雕塑品原件(税则号列:9703)、油画、粉画及其他手绘画、拼贴画、镶嵌画及类似装饰板(税则号列:9701)的最惠国税率一般为1%~6%不等。然而,区分构成收集品及珍藏品或是雕塑品、油画等的,不是该物品进口后的用途,而是应按该物品是不是满足税目条文和有关类注或章注中的描述确定。据此,B公司的意见最终未被法院认可。

另外,以物易物也是艺术品交易常见的方式之一,但以该方式进口的艺术品可能会被视为无法确定成交价格,只得根据《审价办法》以其他方法审查确定完税价格。而鉴于艺术品交易的特殊性,通过“相同货物成交价格估价方法”、“类似货物成交价格估价方法”等方法审查确定其完税价格较一般物品更为困难,实务中存在参考该艺术品或同类商品此前拍卖价格的情况[15]。

伴随着国际文化交流活动的频繁开展和“文博热”的常态化趋势,艺术品进出境相关手续将不断趋向透明化、便利化。仅以上海为例,2021年上海文物艺术品市场总交易额达354亿元人民币,在疫情背景下仍比前一年实现5.4%的增长[16]。这与上海近年来启动社会文物领域系统性改革、聚焦文物艺术品保税展示交易并探索实施多项优惠措施[17]紧密关联。同时,相关业者仍应充分了解艺术品进出境中的特殊之处及多发问题,包括但不限于本文提及的事先审批手续、文物进出境限制、艺术品的商品归类及完税价格审定、暂时进出境和保税展示交易模式的运用等,以期艺术品进出动稳健行远。

[1] 本文案例基于真实行政处罚案件及裁判文书,为便于分析,可能结合商业实践及我们的工作经验稍作改编。

[3] 《国家林业局公告2016年第3号—临时禁止进口象牙及象牙制品的公告》、《国家林业和草原局公告2020年第7号—继续严格禁止进口象牙及其制品》

[6] 《海关暂时进出境货物管理办法》第二章 暂时进出境货物的监管、第三章 暂时进出境展览品的监管

[9]《上海海关关于在中国(上海)自由贸易试验区开展保税展示交易业务的公告》(上海海关公告2014年第9号)第四条、第五条

[10]《上海海关关于在中国(上海)自由贸易试验区开展保税展示交易业务的公告》(上海海关公告2014年第9号)第五条

[11]《上海海关关于在中国(上海)自由贸易试验区开展保税展示交易业务的公告》(上海海关公告2014年第9号)第六条

[12] 《上海海关关于在中国(上海)自由贸易试验区开展保税展示交易业务的公告》(上海海关公告2014年第9号)第八条

[16] 《4.9亿元!第五届进博会文物艺术品交易“落槌”》,新华网,2022年11月14日

[17] 《助力文物事业高水平质量的发展,上海自贸区形成便捷高效的文物艺术品进出境通道》,中国(上海)自由贸易试验区管理委员会保税区管理局,2023年6月14日